逆天了!友邦保险年内170次回购股票,斥资230亿港币能否“撑”住股价?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

在全球资本市场上,可能没有像友邦保险(01299.HK)那样,可以连续长达超过一百个交易日进行不间断的连续回购,而且这样的行为持续三年甚至更长。

11月17日,这家在亚太地区主营寿险业务、总部设立于香港的保险巨头在港交所发布例行公告,称公司于当日回购1.5.26万股股份,耗资1.35亿港元,回购价在71、95港元—73.2港元区间。

据《华夏时报》记者统计,友邦保险今年内已发布逾170次回购公告,累计回购股份超过3亿股,回购金额超过2.0亿港元;不过从公司年内的股价来看,最高是在今年1月达到93.65港元/股,最低则在今年9月为61.15港元/股。

“友邦保险的股份回购计划要追溯到2022年3月,彼时公司公布了100亿美元的回购***,分三年时间实施。从目前的情况来看,时间正好过半,而回溯友邦保险2022年的股份回购***,完成了35.7亿美元,再加上今年全年的回购,已经超过百亿美元***的三分之二。不过友邦保险一直是港股最大的沽空对象,连续不断的回购行为从某种意义来说算是稳住了股价,不过从长期来看,股本大量聚集在手中,也不利于股价长期走势。”11月16日,国内一位港股非银金融分析师郑君(化名)告诉《[_a***_]时报》记者。

友邦加大回购背后

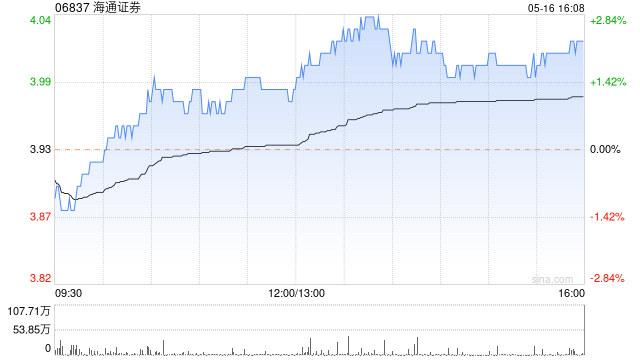

截至1月17日港股收盘,友邦保险盘后报收72.9港元/股,微涨0.34%。不过与9月26日年内股价最低61.15港元相比,涨幅已经超过20%。

翻看交易软件中公告一栏,记者发现,友邦保险已经连续超过30个交易日在回购,每日成交金额都超过亿元港币,一长串的回购公告让市场也不得不惊叹友邦保险的“财大气粗”。

“友邦保险大额回购,可在一定程度上稳定或提振投资者信心,并对股价形成支撑,提升每股盈利(EPS),短期内利于股价回升。不过,回购并非股价走势的长期决定性因素。在公司经营业绩不变的前提下,流通股本越少,则公司EPS越高,其他个股相关指标也会得到优化,利好公司股价提升。一般而言,回购量越大,越能反映公司对公司未来发展前景的看好程度,对市场提振作用越强。”对此,南开大学金融发展研究院院长田利辉分析指出。

不过,友邦保险还不是港股今年以来回购金额最高的“带头大哥”。WiND数据显示,截至2023年9月24日,港股今年的回购总额已达到782亿港元,腾讯控股则是当仁不让的首席位置,到今年10月末,腾讯控股回购股票金额已经超过315亿港元。但是腾讯和友邦两家公司今年的回购金额已经占据H股回购市场的“半壁江山”。

值得一提的是,根据恒生指数此前预计,2023年港股总回购规模将达到929亿港元,约为此前五年回购均值的3.9倍。港股市场上,上市公司的回购行为更倾向于为自身市场价值托底。因此,历史经验看来,港股市场的回购往往预示着市场或将迎来底部信号。目前,恒生指数、恒生科技指数等主要指数均处于历史估值洼地,和回购行为相呼应。

国内一家大型头部券商发布最新研报分析指出,2005年以来,港股共经历五轮回购潮,分别为2008年、2011年、[_a1***_]年、2018—2019年和2021—2023年。港股回购潮开始时市场往往已经出现较大幅度的下跌,估值也达到较低水平,而随着市场进一步下跌和估值进一步回落,回购的力度也持续加大。从历史经验看,港股回购激增时,恒生指数均处于估值底部区域,并接近向上拐点。历次回购潮之后港股往往企稳回升,中长期看,回购潮结束后的恒生指数和恒生科技指数均有不错的表现。”该报告显示,港股5次回购潮期间,恒指平均跌幅为19.9%,恒生科技指数平均跌幅为12.1%;历次回购潮1年后,恒指和科指的平均累计涨幅分别为19.0%和52.9%;在2019年港股回购潮的一年后,恒生科技指数的修复幅度达到了创纪录的107.3%。

“总的来说,众多公司的回购行为从侧面反映出公司内部对于其股票价值被低估以及未来长期有望股价上行的认同。当前港股主要指数处于历史低估区间,进一步下行空间有限,随时可能在消息催化下出现新一轮反攻。”上述报告称。

两地保险市场表现各异

在更多的市场人士看来,港股市场的回购行为是大势所趋,而友邦保险的大手笔回购背后是股价与业绩表现相称。

就在11月3日,友邦保险公布第三季新业务摘要数据显示,公司第三季度新业务价值(NBV)9.94亿美元,创历史新高,与此同时,公司今年前九个月新业务价值达30.23亿美元,已超2022年全年。友邦保险集团首席执行官兼总裁李源祥也在三季报中指出,这一数据是集团录得历来最高的第三季新业务价值,反映在疫情后市场对我们的产品和服务需求殷切,中国内地游客贡献友邦保险香港市场第三季度一半的新业务价值,香港本地业务新业务价值则较去年同期略有降低。

而也从三季度末开始,友邦保险股价开始出现近20%的上涨,不过其推手是以回购来抵消沽空的不利影响

“友邦保险的股价上涨也并非全由业绩因素推动,事实上,友邦保险从第三季度开始就几乎每天都在回购,这可以理解为股东对公司业绩发展的信心。而从友邦保险80多亿港元的总股本来看,近几个月来其每月的换手率仅在5%左右徘徊,分摊到每个交易日还不到0.5%的换手率,这显示友邦保险的股票活跃度还是比较低的。而且从友邦保险的一众全球机构投资者的持股情况来看,在10月16日和17日港交所披露的沽空数据显示,友邦保险沽空金额排名第二,达到3.95亿港元和4.37亿港元。彼时友邦开始加大回购力度,直至现在没有一个交易日不回购。”郑君指出。

友邦前三季度业绩表现强劲,但内地保险市场在第四季度却出现了增速放缓现象,两地保险市场呈现“跷跷板”效应。

就在11月14日,中国平安发布保费收入公告显示,中国平安四家子公司前10月原保险保费收入合计约6873.64亿元,同比增长4.76%。较1—9月原保费收入增速5.2%有所放缓。同一时间段内,中国人寿实现保费收入5***9亿元,同比增长4.1%;中国人保实现保费收入5759.18亿元,同比增长7.8%;新华保险实现保费收入1.29.23亿元,同比增长2.6%;横向比较,几家险企的保费收入受十月保费增速拖累,增速均不及1—9月;在今年1—9月,中国人寿、中国人保、[_a2***_]保险原保费收入分别同比增长4.5%、8.19%、3.72%。

“沪港两地保险股联动性还是比较紧密的,在没有大手笔回购的实际行动之下,内地保险股四季度以来下跌明显,主要也是出于业绩增速和投资端的表现不及预期,友邦内地和香港两个市场是其亚太业务的重心,在护盘之下股价的坚挺能维持过久,还要看未来整个寿险市场的发展情况。”郑君指出。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。

转载请注明出处:http://www.abagam.com/post/29500.html

最新文章

-

品牌韩国起名字大全(品牌韩国起名字大全男)

2025-04-27 -

托管公司怎么起名字(托管公司怎么起名字好听)

2025-04-27 -

5岁男孩起名字大全(5岁男孩英文名字大全及寓意)

2025-04-27 -

搞笑魔兽起名字女宝宝(搞笑魔兽起名字女宝宝大全)

2025-04-27 -

土相星座取名大全男孩(土相星座取名大全男孩子)

2025-04-27 -

酒吧日式起名字大全(酒吧日式起名字大全四个字)

2025-04-27 -

洛阳店铺起名称大全最新(洛阳店铺起名称大全最新名字)

2025-04-27 -

星座和姓氏取名大全男(星座和姓氏取名大全男生)

2025-04-27

热门文章

-

spa名称大全优雅大气(spa名称什么好听)

2023-12-13 -

房产抖音起名字大全()

2023-08-26 -

姓氏李网名大全(李姓独一无二微信网名)

2023-09-01 -

乐刷pos机app叫什么(乐刷pos机app下载安装)

2023-04-27 -

新鲜洋芋小吃店铺起名大全(洋芋摊取名)

2024-02-01 -

给宝宝起名字可以带什么字(给宝宝起名字可以带什么字呢)

2023-08-09 -

给小树取名字大全(给小树取名字和寄语)

2023-11-29 -

免费起名字生辰八字网站(免费起名字生辰八字2021)

2023-08-09