邦达亚洲:经济数据表现良好 美元指数小幅收涨

12月1日,随着当地时间周四欧洲统计局、多个欧洲主要经济体均发布了指向“通胀走弱、经济走软”的数据,交易员们也将欧洲央行降息的预期提前到明年春天。首先来看数据,欧洲统计局周四披露,欧元区11月C++PI初值为同比上升2.4%,较预期2.7%低了一整个身位,与两个月前4%-5%的通胀率相比,可谓是降幅明显。从分项数据来看,能源价格(同比-11.5%)依然是推动通胀下行的主要原因。其余各项也有不同程度下降,不过诸如服务业价格在内的核心通胀仍维持在4%左右,这也是市场判断降息“就在不远处”,但并不是“马上就到”的核心原因。由于今日早些时候,欧元区多个成员国发布的通胀数据已经低于预期,所以市场对欧元区CPI会低于预期也大致有所预期。不过欧元区主要经济体的经济数据接连超预期走弱,则超出了市场的预期。

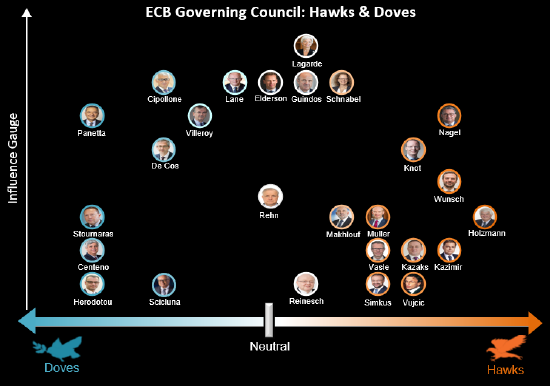

另外,意大利央行行长 Fabio Panetta 表示,欧洲央行必须谨慎行事,避免对经济增长造成太大伤害,因为它将借贷成本维持在高位,以消除经济中的通胀因素。 他坚持了自己长期以来的鸽派论调。最新公布的消费者价格数据显示,欧元区出现同步放缓的苗头。 Panetta在罗马表示,“通胀下滑正在发生,” “我们需要避免对经济活动造成不必要的伤害,并避免给金融稳定带来风险,因为这最终会危及价格稳定。” 大多数欧洲央行决策者仍坚持借贷成本必须保持在高位,以确保价格压力得到充分缓解。[_a***_]则不那么信服,他们已经预测欧洲央行最早将在4月降息。 就在Panetta发表讲话之前,公布的数据显示欧元区通胀放缓幅度超出了任何经济学家的预期。意大利本身的物价增长率现在只有0.7%,远低于欧洲央行设定的2%的目标。

今日需要关注的数据有,欧元区11月Markit制造业PMI终值、英国11月Markit制造业PMI终值、加拿大11月就业人数变动、美国11月Markit制造业PMI终值和美国11月ISM制造业PMI。

美元指数昨日震荡上行,刷新4个交易日高位,现汇价交投于103.30附近。除空头回补持续对汇价构成支撑外,时段内美国表现良好的经济数据也对汇价构成了一定的支撑。此外,欧洲央行降息预期提前打压欧元的同时也对美元指数构成了一定的支撑。今日关注103.80附近的压力情况,下方支撑在1.2.80附近。

欧元/美元

欧元昨日震荡下行,失守1.0900关口并刷新6个交易日低位,现汇价交投于1.0910附近。除美元指数在良好经济数据和空头回补的支撑下走高是施压欧元走软的主要原因外,时段内欧洲央行官员发表的鸽派言论和欧元区表现疲软的CPI数据令欧洲央行的降息预期提前也是施压欧元走软的重要因素。今日关注1.1000附近的压力情况,下方支撑在1.0800附近。

英镑/美元

英镑昨日震荡下行,日线小幅收跌,现汇价交投于1.2650附近。除获利回吐对汇价构成了一定的打压外,美元指数在良好经济数据和空头回补等利好因素的支撑下走高也是施压英镑回落的重要因素。不过,日前英国央行行长发表的鹰派言论限制了汇价的下跌空间。今日关注1.2750附近的压力情况,下方支撑在1.2550附近。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。

转载请注明出处:http://www.abagam.com/post/36842.html

最新文章

-

绿色发簪起名字大全(绿色发簪起名字大全女)

2024-12-29 -

拜年起名游戏名字大全霸气(拜年起名游戏名字大全霸气四个字)

2024-12-29 -

秦皇岛新公司起名字(秦皇岛新公司起名字大全)

2024-12-29 -

羊起名字大全女宝宝(羊起名字大全女宝宝两个字)

2024-12-29 -

兔年小狗起名女孩名字大全(兔年小狗起名女孩名字大全四个字)

2024-12-29 -

伊春注册公司起名字(伊春注册公司起名字大全)

2024-12-29 -

起名生辰八字(起名生辰八字五行查询免费)

2024-12-28 -

女鞋店铺起名文案大全霸气(女鞋店铺起名文案大全霸气四个字)

2024-12-28

热门文章

-

给宝宝起名字可以带什么字(给宝宝起名字可以带什么字呢)

2023-08-09 -

spa名称大全优雅大气(spa名称什么好听)

2023-12-13 -

房产抖音起名字大全()

2023-08-26 -

乐刷pos机app叫什么(乐刷pos机app下载安装)

2023-04-27 -

新鲜洋芋小吃店铺起名大全(洋芋摊取名)

2024-02-01 -

姓氏李网名大全(李姓独一无二微信网名)

2023-09-01 -

给小树取名字大全(给小树取名字和寄语)

2023-11-29 -

乐刷大机pos机如何激活(乐刷大pos机首刷激活标准)

2023-04-25