高价绿电被指“贵得出奇”:储十度电要花10万元,东方雨虹转割有钱人?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

受房地产拖累已久的东方雨虹,想在新能源领域翻个身。近日,东方雨虹全资子公司虹昇新能源发布了全新的户用储能产品“虹+别墅家庭绿电”,售价最低套餐99999元,最高套餐299999元,主打服务高端客户,一时引发市场热议。

“他们是完全对标华为绿电”,光伏行业资深人士说道。还有人认为,这个产品价格高得离谱,最便宜的套餐,储十度电要花10万元。有钱人的钱,真的那么好赚吗?

“这个标价除了成本,利润率还是可观的”,有业内人士对虹昇新能源的户用产品标价算了一笔账,“现在户用光伏的成本大概在2块钱,储能大概3块钱。这只是成本,如果做代理商模式,加上渠道推广,估计光伏+储能的成本要到8块钱以上。”

上述人士表示,以虹昇新能源家庭绿电99999元的套餐为例,不包括市场推广费用的话,全套成本应该在4万-5万元左右。“厂商的市场推广费用很难估算,给代理商的价格以及市场推广费用挺高的,但20%的利润率还是能保证的。”

这个利润率已经相当可观。从多年市场行情看,除了硅料和逆变器之外,光伏产业链越往下游毛利率越低。“组件的利润率一直很苦逼,原来也就在1%—2%。现在价格有反弹,但平均利润率应该也[_a***_]超过5%。”一位光伏业内人士这样说。

2023年尤其明显,多晶硅、硅片、电池片和光伏组件各环节毛利率已明显下降,有的环节价格甚至临近成本线。有人认为,光伏行业已经向传统制造业微薄利润过渡,以后拼的是技术、规模、品牌和渠道,而户用储能还处于利润可观的发展期。

虽然标价高高在上,但虹昇新能源市场部门人士表示,他们和华为绿电产品相比,同等配置还是便宜的,设备也是一线大厂的,性价比更高。关于以后是否会有更平价的产品推出,上述人士表示,这就是目前的市场价,后面看市场情况。

从目前虹昇新能源和华为的公开报价看,双方的套餐配置的设备种类都是基本一样的,华为家庭绿电产品的种类更丰富一些,华为最便宜的逐光系列比虹昇新能源同类产品贵3万元左右,但是在100平米屋顶的套餐中,华为的绿电产品还有比虹昇新能源更便宜的方案。

从价位看,这些产品定位的就是高收入人群,客户首先得有个别墅,至少得有个独立屋顶。

“要上组合产品了,与有新建房需求的客户合资共建屋顶光伏”,有业内人士认为,这也许是这类产品未来的发展趋势。

开年之际,虹昇新能源宣布,2024年启动四大业务体系,覆盖工商业分布式光伏、高端民用光伏绿电、工商业储能和光伏产品贸易四大板块,相对应的虹顶智慧能源、虹+别墅家庭绿电、虹昇智慧储能以及雨虹晶澳新能源公司将独立运营。

母公司东方雨虹也在投资者互动平台表示,虹昇新能源将整合公司光伏相关业务及光伏行业产业链相关产品,致力于成为新能源屋面系统服务商,业务领域包含工商业分布式光伏工程总承包(EPC++)、合同能源管理(EMC)、投资、运维、储能系统、光储充一体化服务及综合能源配套服务。

光伏行业资深人士认为,“想法是很好的,但市场到了这个阶段,主要是看代理商的能力了,今年用户市场也是考验代理了。”

股价跌跌不休 董秘吐槽火力全开

做防水起家的东方雨虹近年来业绩起起伏伏,股价一路下行。但2023年以来,他们在新能源领域[_a1***_]频频,还和隆基绿能签署战略合作协议,布局“光伏+防水”市场,推进建筑光伏一体化解决方案、工商业分布式项目开发等业务。

东方雨虹是一家有故事的企业。有公开信息称,东方雨虹的起家之战是1996年毛主席纪念堂翻修招标,在施工单位已经确定的情况下,他们表示可以免费承接,并前后提供了6份防水施工方案,最终带施工队进北京,完成了***纪念堂的防水维修。这家公司就是东方雨虹的前身,老板是现在的东方雨虹控股集团董事长李卫国。

为了做好这次工程,李卫国花费了预算的两倍,公司面临破产,但之后就有一些项目主动找上门,东方雨虹随之成立,后来陆续参与了一批标志性建筑、国家重大基础设施建设项目。2008年上市后,东方雨虹又转向前期已布局的房地产,2018年之后,房产投资放缓,东方雨虹宣布要增加工程业务。

但2021年6月后,东方雨虹股价就开启了漫长的下跌之路。曾经被誉为“防水茅”的东方雨虹,2022年下跌35.98%,2023年又下跌42.64%,曾经最高市值超1600亿元,现在只剩下480多亿元,已经不只是腰斩。

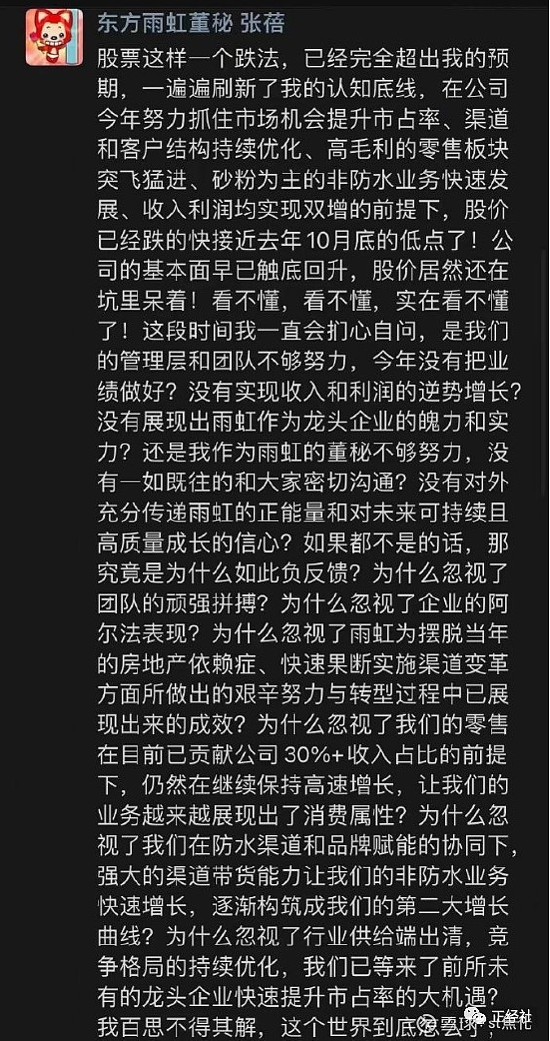

“看不懂,看不懂,实在看不懂了!”张蓓表示,“股票这样一个跌法,已经完全超出我的预期,一遍遍刷新了我的认知底线,在公司今年努力抓住市场机会提升市占率、渠道和客户结构持续优化、高毛利的零售板块突飞猛进、砂粉为主的非防水业务快速发展、收入利润均实现双增的前提下,股价已经跌得快接近去年10月底的低点了!公司的基本面早已触底回升,股价居然还在坑里待着!”

股价下跌,和投资者嗅到的风险气息有关,首当其冲就是东方雨虹持续增加的应收账款。

2023年三季报显示,东方雨虹的应收账款期末余额15,099,796,268.33元,较期初余额增加38.80%,主要原因是公司收入增加导致应收账款增加。东方雨虹给出的理由,是收入增加导致的应收账款增加。但前三季度营收同比仅仅增长了8.48%,应收账款却增加了38.8%。

最近3年,东方雨虹应收账款持续增长,2020年末、2021年末、2022年末分[_a2***_]61.01亿元、87.64亿元、108.79亿元,2023年上半年应收账款金额为136.8亿元。这对于上市公司是一个巨大的隐患,由于应收款爆雷的上市公司,有的变ST,有的退市。

除了应收账款居高不下,还有毛利率的下降。2019年至2022年中报,其毛利率分别为36.58%、39.82%、31.61%和26.91%,连续3年下滑。2023年中报显示,东方雨虹的销售毛利率略有回升,为28.9%,但依然处于历史底部区域。

分析人士认为,东风雨虹这种增收不增利、增收不见钱的局面,跟房地产行业整体下行脱不了干系。恒大、融创、富力等大地产公司暴雷,势必会影响跟其绑定很深的东方雨虹。

董秘张蓓也提到,东方雨虹的零售业务继续增长,非防水业务正在构筑第二增长曲线。分析人士认为,东方雨虹这一波户用储能产品,吸金能力可观,但能不能卖得好,还是个未知数,要谨防有价无市。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。

转载请注明出处:http://www.abagam.com/post/62088.html

最新文章

-

搞笑团体起名字大全(搞笑团体起名字大全四个字)

2024-12-28 -

孩子起名好看的名字大全(孩子起名好看的名字大全男孩)

2024-12-28 -

星座星宿取名纪念图片(星座星宿取名纪念图片大全)

2024-12-28 -

八字游戏名有诗意(八字游戏名有诗意的名字)

2024-12-28 -

长治公司起名字大全(长治公司名称)

2024-12-28 -

全国代购淘宝店铺起名大全(全国代购淘宝店铺起名大全最新)

2024-12-28 -

卖灯的淘宝店铺起名大全(卖灯的淘宝店铺起名大全图片)

2024-12-28 -

炸鸡店铺起名大全最新名字(炸鸡店铺起名大全最新名字怎么起)

2024-12-28

热门文章

-

给宝宝起名字可以带什么字(给宝宝起名字可以带什么字呢)

2023-08-09 -

spa名称大全优雅大气(spa名称什么好听)

2023-12-13 -

房产抖音起名字大全()

2023-08-26 -

乐刷pos机app叫什么(乐刷pos机app下载安装)

2023-04-27 -

新鲜洋芋小吃店铺起名大全(洋芋摊取名)

2024-02-01 -

姓氏李网名大全(李姓独一无二微信网名)

2023-09-01 -

给小树取名字大全(给小树取名字和寄语)

2023-11-29 -

乐刷大机pos机如何激活(乐刷大pos机首刷激活标准)

2023-04-25