低利率环境:配置什么资产?

概要

低利率环境会对资产配置带来不少新的挑战,因为整体资产的实际收益率下降。同时,低利率意味着流动性供给相对需求更为充裕,经常会出现“资产荒”的情况。海外不少发达经济体都经历过长期的低利率环境。

我们团队推出系列报告,分析低利率环境下的大类资产配置。作为系列的开篇,本文回顾海外经验,重点分析美、日、欧在低利率周期中大类资产的收益变化,寻找有超额表现的大类资产。不过我们也要强调,我国经济增长潜力巨大,稳中向好的基本面不会发生改变,在思考大类资产表现的时候,我们不能简单与海外经验进行对比,必须考虑我国自身的特殊优势和特殊情况。

一、美欧日的低利率时代

首先,我们来回顾低利率环境是如何形成的,货币政策通常如何操作?

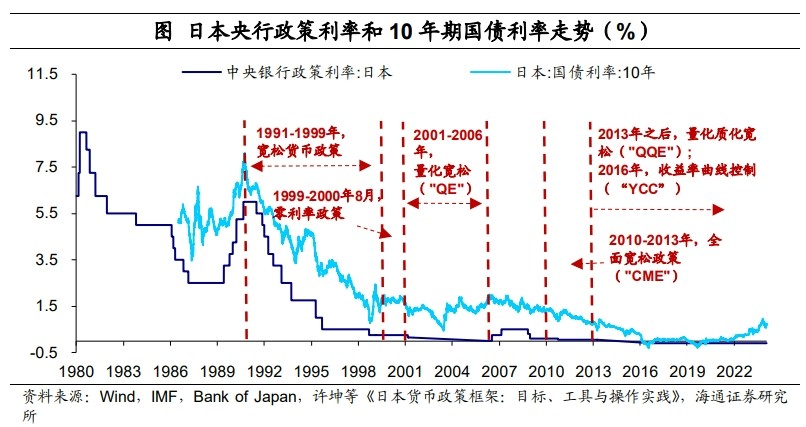

近30年来,日本经历“低利率”到“零利率”甚至“负利率”周期。90年代初,日本政府主动收紧挤泡沫,股市、地产市场泡沫先后破裂。居民、企业部门资产负债表受到严重冲击,社会增长动能衰退;实际经济增长和物价快速下跌。为摆脱危机,日本央行转向宽松货币政策,1991年7月到1995年9月连续9次下调政策利率,贴现率对应从6.0%降至0.5%。之后,受到亚洲金融危机影响,1999年,日本[_a***_]又将无抵押银行间隔夜拆借利率实质上降至0%,开启“零利率”时代。

2000年以来,日本经济虽然时有好转,但整体上未能摆脱低增长、低通胀的局面。为了***经济,央行也通过不断加码QE、QQE、YC++等货币政策工具长期将利率维持在零左右,甚至到2016年宣布实施负利率政策。一直到2020年疫情发生后,日本通胀压力明显提升,长期宽松的货币政策才逐渐迎来转折。

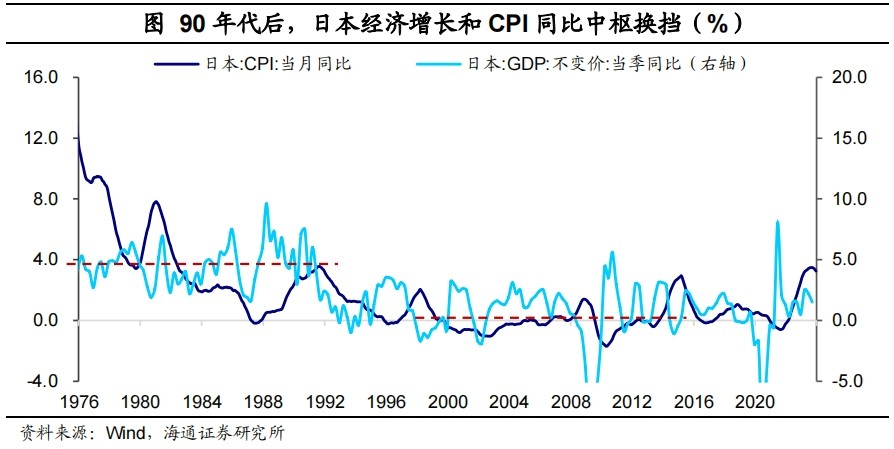

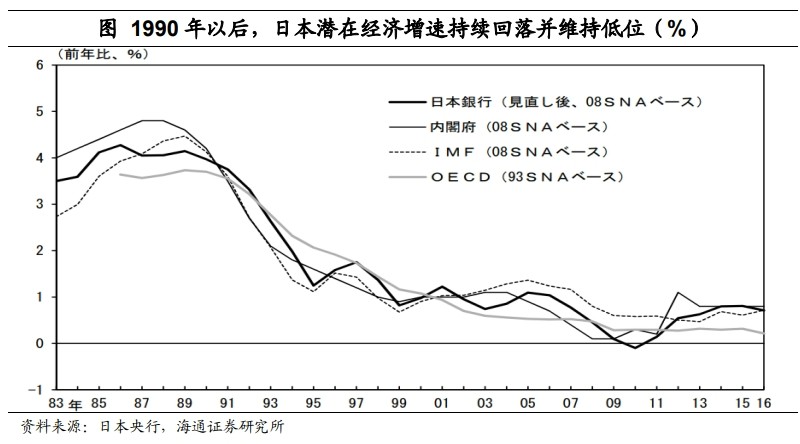

另一方面,尽管日本央行长期维持很低的利率,但对经济的***效果却不明显。“零利率”以来(1999-2019),日本实际GDP增速中枢为0.79%,较1990年以前明显回落。同期,CPI同比平均只有0.1%,和2%目标缺口仍大。我们认为,泡沫经济破裂只是利率长期下行的原因之一,实际上,由于人口老龄化加剧、制造业外迁等中长期变化,90年代开始,日本潜在增长率已在较快回落,90年代初4%的潜在增速到90年代末已经下跌至1%左右。与之相伴,自然利率也在回落,因此日本央行实际上是跟随下调了政策利率,并长期维持偏低水平。

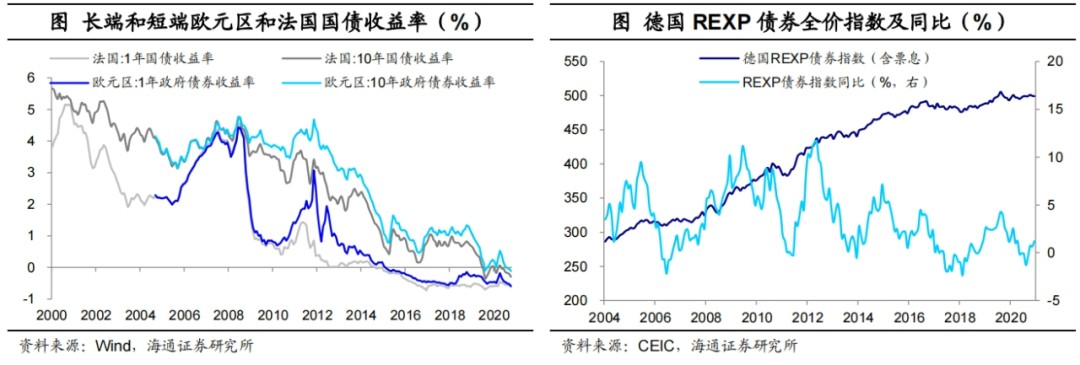

欧元区的利率下行则起始于2008年。08年,美国的次贷危机蔓延为全球金融危机,对欧元区经济造成严重冲击。2009年,欧元区实际GDP增速转负至-4.4%。由此,从2.08年10月到2009年5月,欧央行连续7次下调基准利率共325bp,从4.25%降至1.0%,帮助欧洲经济逐步从危机中恢复。但随着欧债危机的到来,第二轮快速降息周期又于2011年末重启,一直持续到2014年6月,欧洲央行将存款便利利率降至-0.1%,正式进入“负利率”时代。

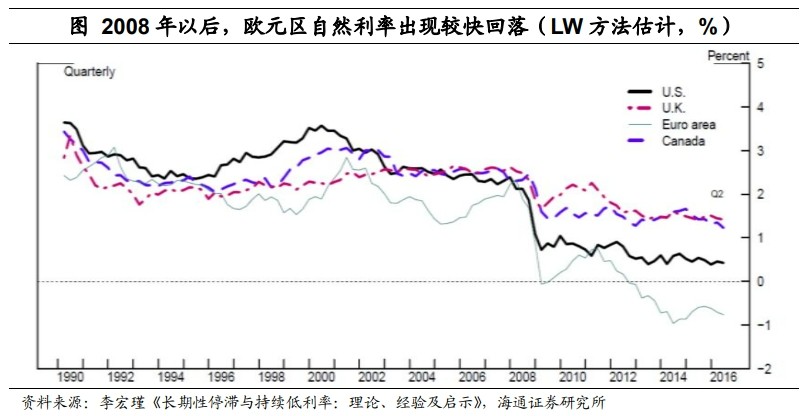

类似的,2008年以后由于潜在增长放缓带动自然利率下行,欧元区货币政策也是“被动”长期维持偏低的利率水平,甚至在2014年进入负利率时代。从经济增速看,长期低利率环境也并未带动欧元区的经济迅速恢复。2008-2021年,欧元区平均经济实际增速为0.71%,低于1997-2007年2.33%的水平。

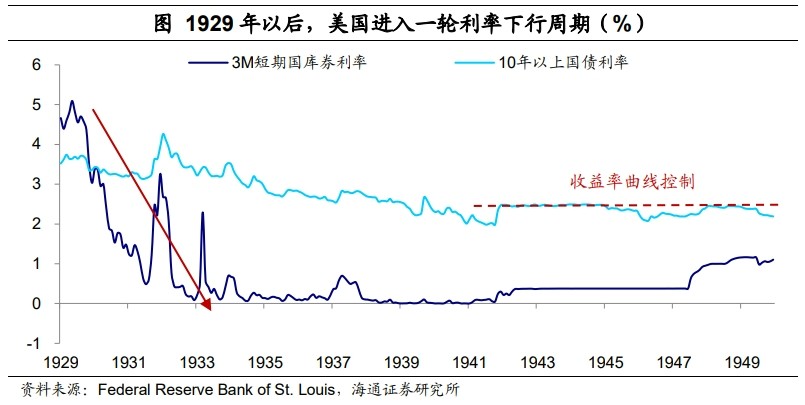

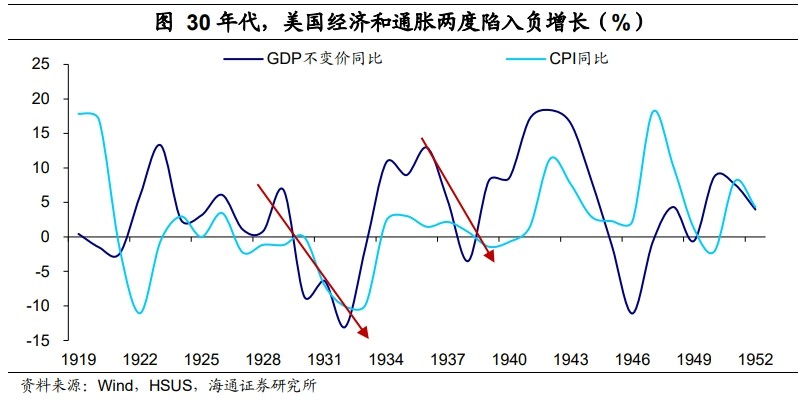

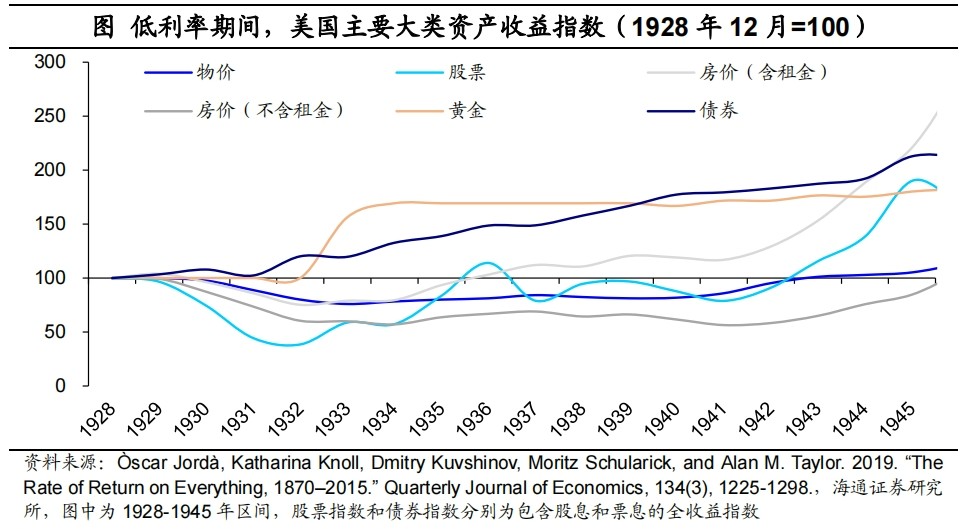

对于美国,除了08年之后的低利率时代,上世纪30年代美国也经历了一波低利率周期。参考短期国库券利率,当时利率高点出现在1929年(5.1%),而后到1933年已降至0.5%以下,并一直保持到1947年。相比于2008年以后的低利率周期(2014年Taper开始),持续时间明显长得多;期间美国还经历了严重的经济衰退和通货[_a1***_]。

具体来看,1.29年美国加息刺破资产泡沫,股市大幅下跌拉开经济衰退序幕。为了挽救经济和资产危机,美联储从1930年开始连续降低贴现率。但受金本位制度约束,期间美联储的宽松货币政策出现反复。一直到1933年罗斯福政府放弃金本位,执行宽松货币政策加上扩张型的财政政策才带动经济小幅回升。

值得注意的是,此后由于1937年的二次衰退,加上1939年二战爆发,这一轮低利率得以延续。1942年,为配合二战期间美国财政部融资,美联储开始实施YCC政策,将3M国库券、10年以上国债收益率目标分别设为0.375%和2.5%。直到1947年,美联储才开始逐步退出YCC政策,结束长期的低利率。

二、低利率下:资产表现如何?

那么海外在长期低利率周期中,大类资产是如何表现的呢?

通常债券收益率先经历快速回落,而后长期低位震荡。对比日欧的经验,随着央行连续降低政策利率,国债、企业债利率随之回落,债券经历长牛行情。其中短端随政策利率更快调整到位,之后随着长端利率下降,收益率曲线逐步走平。而在零利率甚至负利率时代开启后,债券收益率进一步回落空间有限,保持低位震荡。如果经济边际改善,也容易出现短期反弹。

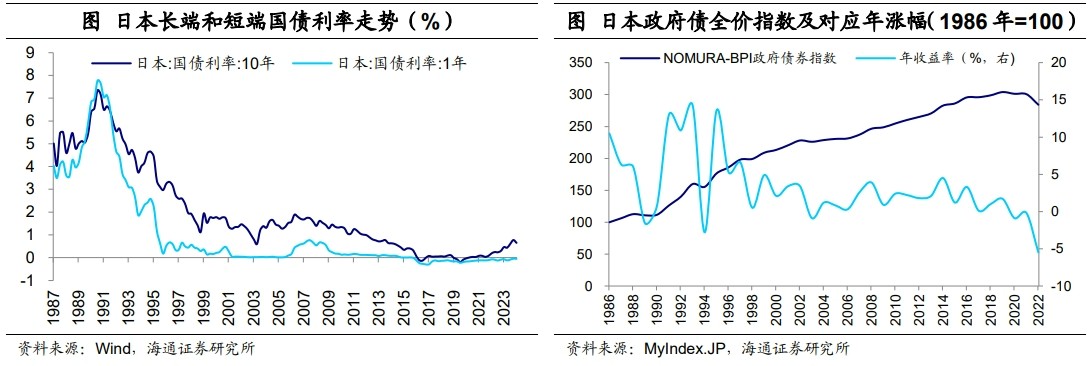

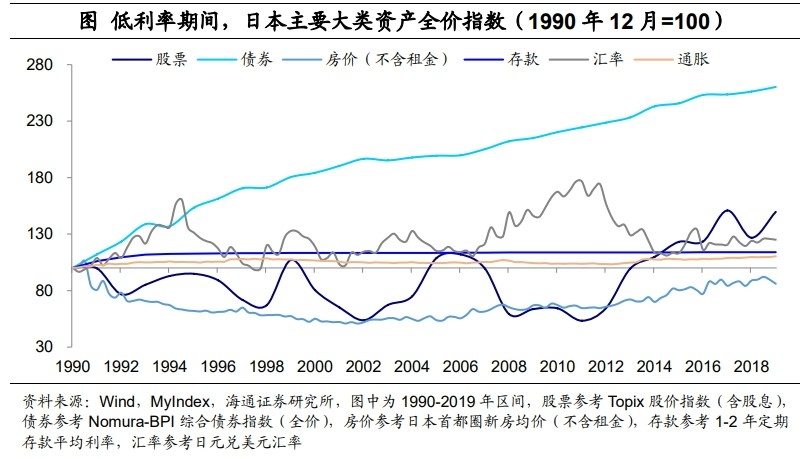

参考日本,1991年日央行启动连续降息,1年期国债利率迅速回落,从9月的6.6%到1995年12月降至0.17%,此前持续超两年的长短端利率“倒挂”结束;10年国债利率到1998年底也降至1.1%。1999年,日央行进入零利率时代以后,长短端利率持续低位波动,收益率曲线长期呈现平坦化趋势。

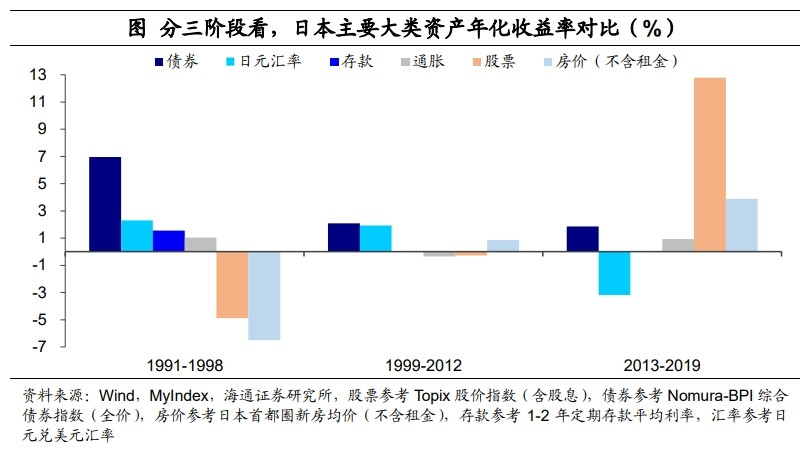

从债券资产收益看,90年代利率快速下行期,债券的配置吸引力明显抬升,NOMURA-BPI***债全价指数年化涨幅可以达到7.7%(1991-1998年)。而进入零利率时代以后,全价指数上行速度放缓,平均涨幅也回落至2%左右。

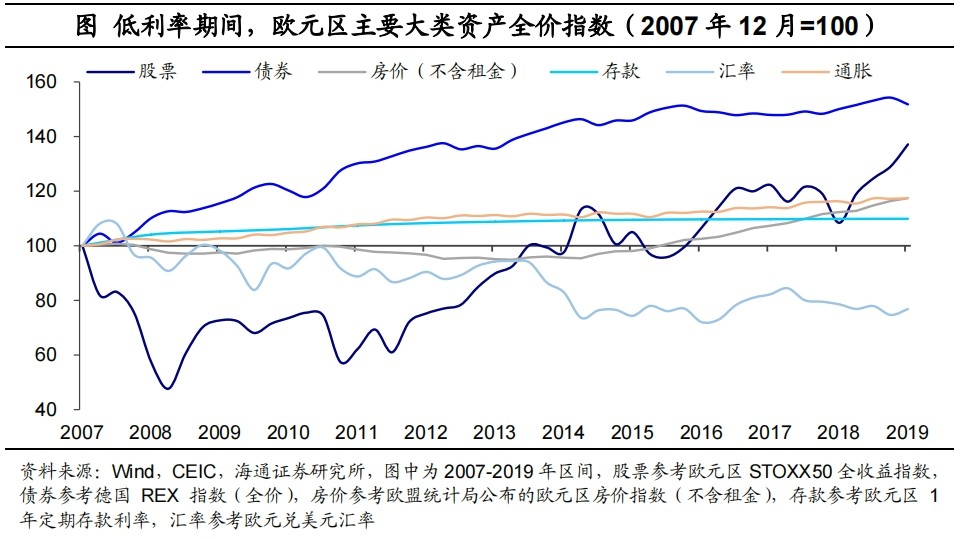

与之类似,2008年以来,欧洲债市整体呈现长牛行情。期间,欧元区10年期***债收益率长期波动下行,从2008年6月4.8%到2015年4月降至0.78%水平。考虑票息在内,利率快速下行期(2008-2014年),德国REXP债券全价指数年化收益率也可以达到5.5%。

股票资产方面,利率下行初期由于经济衰退压力较大,股票价格通常也经历大幅下挫。而此后,尽管流动性比较宽松,但低利率能否带动估值提升、股市向好,主要还是和经济表现有关。

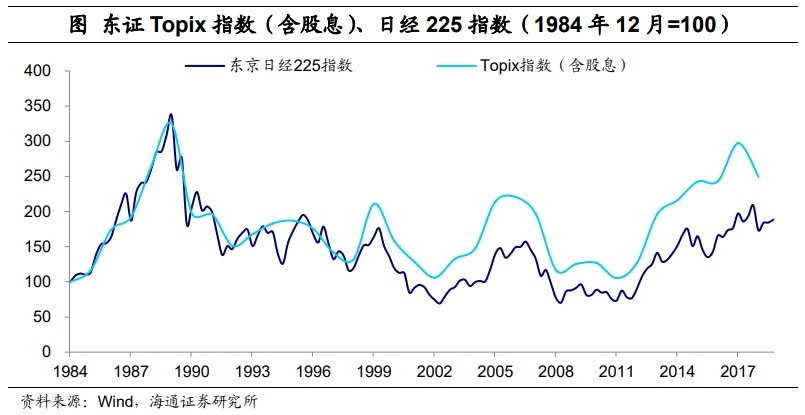

典型的比如90年代以来的日本股市。1990年资产泡沫破裂,股票市场大幅下挫,到1992年8月日经225指数已跌至14309点,相比1989年末最高峰跌去63%。之后市场利率持续走低、甚至进入零利率时代,也没有能够推动股市的持续走牛,到2009年3月日经225指数已回落至不足7100点,较1992年时再下跌50%。在经济持续低迷的背景下,当地企业盈利明显受挫,主导了股***期不景气表现。

转机出现在2013年。安倍“三支箭”带动日本经济持续温和回升,资产价格得以触底反弹,日经指数也终于迎来了持续上行期。

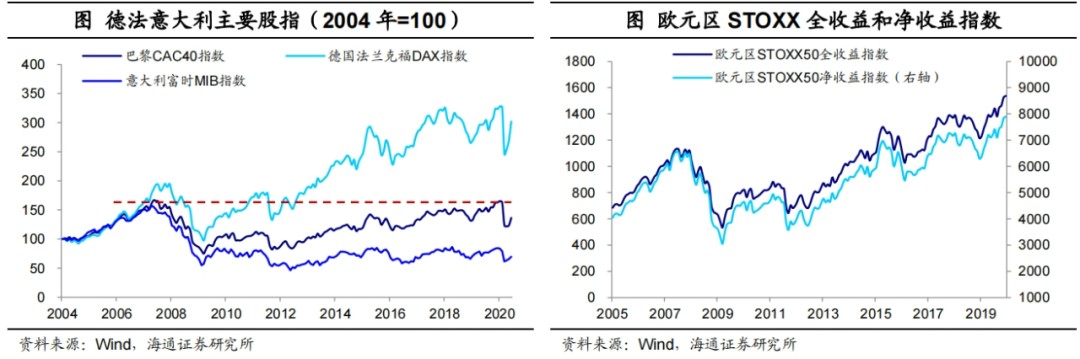

接连遭遇次贷危机、欧债危机,欧洲股市在2008年后数年间也是表现惨淡。2008年初的6490点到2009年3月2772点,08年金融危机后欧元区STOXX50指数下跌幅度接近60%。而后2011年欧债危机发酵,STOXX50指数再度大幅下跌32%至3354点(2011年5月-2011年9月)。

不过随着2011年末降息周期再次启动,欧洲股市也整体触底企稳。但由于经济基本面不同,主要经济体股市表现也趋于分化。比如2008年危机以后,德国依托坚实的工业基础、迅速且有效的***方案,实现了经济的较快修复,到2013年DAX指数就已超过2007年时的高点。而像意大利、法国等市场指数尽管呈现持续修复的态势,但回升动力仍显不足。

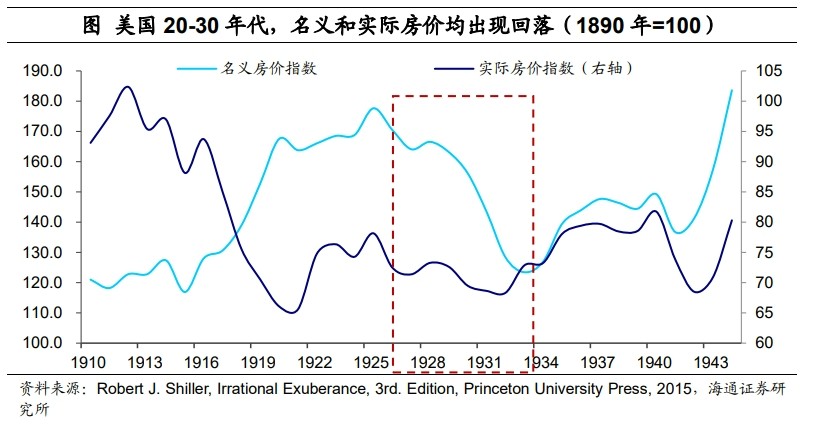

上世纪20-30年代,美国股市当时经历了较大幅度的调整。道琼斯工业指数从1929年9月381.2点开始下跌,到1932年7月指数已经跌去89%回到41.2点。同时发生的还有,当地失业率从3%升至25%、CPI同比最多降至-10.7%。直到1933年,[_a2***_]福***推出激进的财政和货币政策,经济逐步回暖,股票市场开启持续上涨。

但是到1937年,美国股市再度面临大调整。在此期间,尽管利率重回低位,但由于经济衰退压力较大,加上1939年二战爆发,最终这轮股指调整历时超5年。

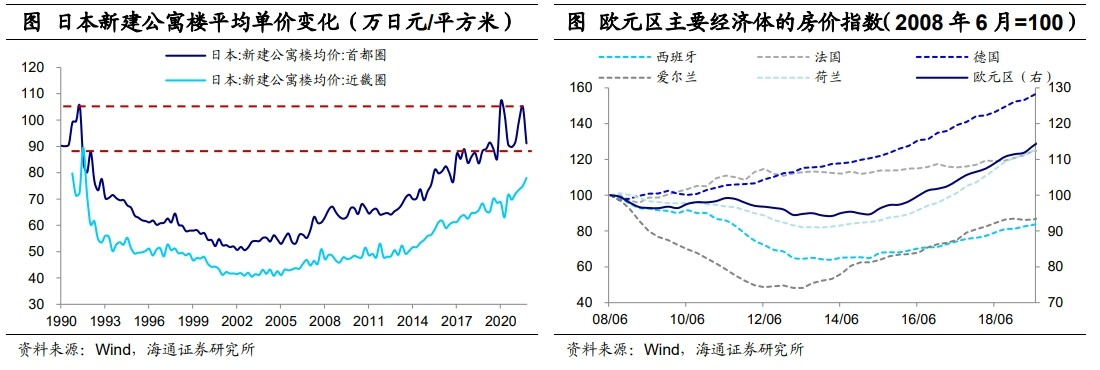

如果是刚经历过泡沫破裂期的房地产市场,后续修复速度就会显著偏慢。比如1990年后的日本、还有2008年以后爱尔兰、西班牙等地的房地产市场。日本首都圈的新房价格在下跌最快的时候,两年间跌去64%(1991.05-1993.05);而后到2002年才触底企稳,一直到2022年才回到此前高点。爱尔兰、西班牙房价在前5年分别跌去52%和36%(2008.06-2013.06),到2020年疫情前都没能恢复到2008年水平。

而发展相对健康的德国、法国房地产市场受危机影响就较有限,反而还受益于欧元区整体低利率环境,价格持续走强。

美国20-30年代期间,房地产市场也明显受到经济的拖累,1929年开始名义房价连续5年下跌,累计跌幅达到30%。一直到1944年左右,才恢复到1928年房价水平。

三、哪些资产:表现更优?

横向对比来看,低利率阶段哪些大类资产更具配置价值?哪些价格波动更低?

低利率的30年间,对比日本各类资产收益率:债券>股票>汇率>存款>物价>房地产。以1990年底为起始,日本的债券、股指、日元、存款资产到2019年均实现了正收益,且能够跑赢当地的通胀。其中,含票息的债券指数累计涨幅可达160%,约为股票指数涨幅的3.2倍。而商品房价格上,即便是首都圈新房均价也未能回到1990年水平。

从价格波动看,尽管累计收益高于存款,股票指数和日元汇率波动幅度明显偏大。尤其是股指到2013以后才迎来稳定回升,并回到累计正收益区间。

分阶段来看,在利率快速下行期(1991-1998年)和零利率区间(截至2012年),债券资产的收益表现都是最优的;尤其是快速下行期,综合债券指数年化涨幅近7%,大幅跑赢其他资产。同时,两个时期日元汇率尽管波动较大,但也实现了累计正增长,年化涨幅仅次于债券,背后或和日本出口韧性以及美元指数变化有关。存款虽然收益率较薄,但也小幅跑赢了CPI。另外,期间股市也出现过短期的改善,比如2003-2006年间日本股市表现不错,实现了连续4年的上涨。

第三阶段,2013年开始随着日本经济恢复,股票资产的收益率大幅领先(年化收益12.8%);房价水平也在逐步修复,涨幅略超过债券资产。

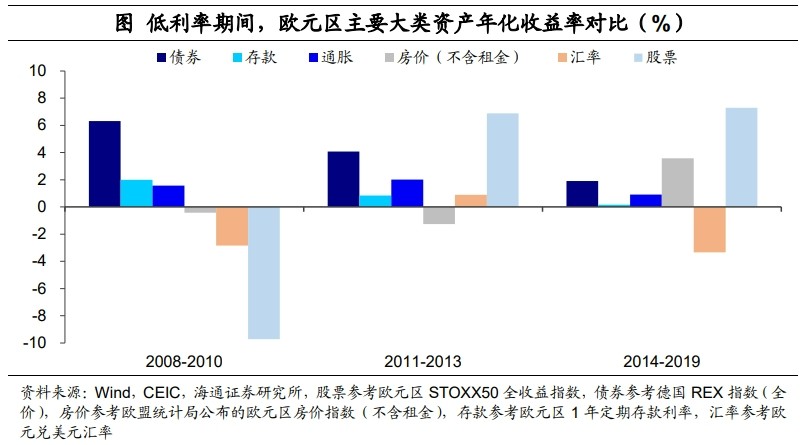

欧元区整个低利率周期,大类资产收益率呈现:债券>股票>物价>房价>存款>汇率。以2007年底作为起始,到2019年,除欧元兑美元汇率以外,其他资产最终均实现正增长。但其中平均房价和存款收益长期跑输当地CPI。从价格波动看,欧元区股指和汇率的波动率也相对较高。

与日本类似,在利率快速下行阶段(2008-2010年),欧元区的债券资产涨幅也明显领先(年化6.3%)。存款类资产也有稳定的收益,跌幅最大的则是股票资产。

但欧元区从第二轮降息周期开始,股票就持续领跑其他大类资产。尽管2011年欧债危机引发股市大幅调整,但12年下半年开始,企业盈利修复,欧元区指数较快反弹,并收复此前下跌缺口。2011-2019年欧元区STOXX50指数年化收益率达7.2%。对比之下,债券和存款类的收益率则持续走低。

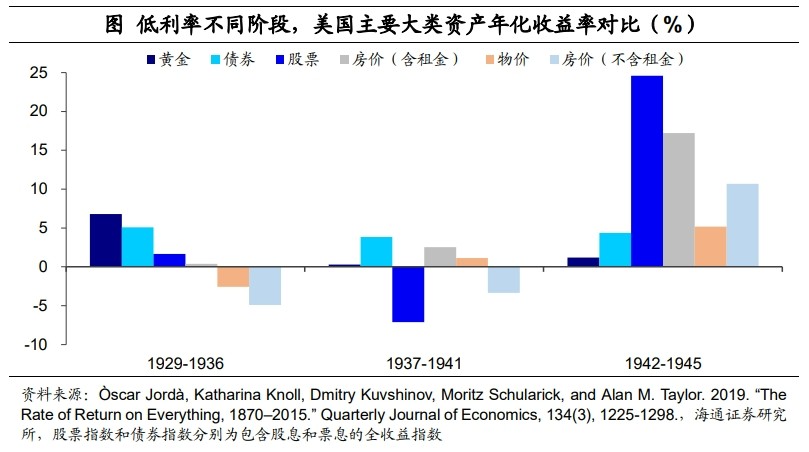

至于美国20-30年代低利率区间内,对比大类资产收益率:房价(含租金)>债券>股票>黄金>物价>房价(不含租金)。从1929年开始,到1945年二战结束,除了不含租金的房价外,其他资产均实现了正收益。但股票、房价(含租金)指数的快速上升期主要从1942年才开始,主要是因为美国在二战期间货币和财政政策大幅***,经济就业不断恢复。

1942年以前,债券和黄金是主要的获益品种。***债指数同样是受益于市场利率的波动回落(1929-1941年化4.6%);而金价的上涨主要缘于1933年美国放弃金本位制度,将金价从每盎司20.67美元提高到35美元。

总结来看,在利率快速下行区间,债券市场长期慢牛,存款资产也能获得稳定的收益;但由于经济增长动力偏弱,通常股票和房地产资产表现相对惨淡。而且像美国和日本,这一阶段的持续时间都比较长。权益类资产和房地产更多是经济基本面的“映射”,其走势关键还是看经济能否企稳回升。如果低利率能够和扩张型财政政策配合发力,带动经济逐步企稳,股市、房地产也有望跑赢其他资产。

最后,对权益资产表现进行细化。我们重点关注,在利率快速下行以及低位波动初期,哪些行业可以实现相对收益?又是哪些行业最容易受影响?

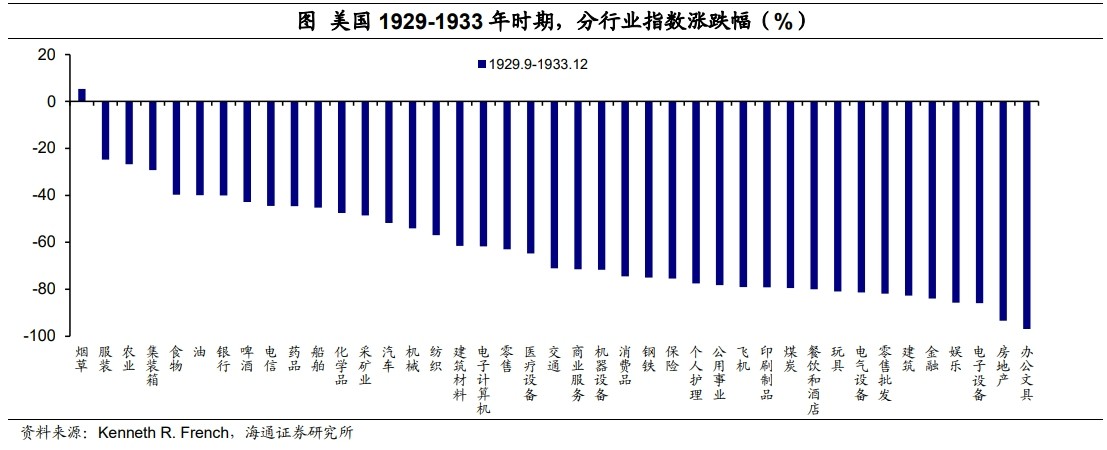

首先,我们先来看美国1929-1933年期间的表现,仅有烟草行业能保持正收益。此外,服装、农业、食物、原油等生活必需品和大宗商品类行业跌幅相对较小。而跌幅较大的包括房地产、建筑、电子设备、电气设备、娱乐、金融等,普遍下跌超过80%。

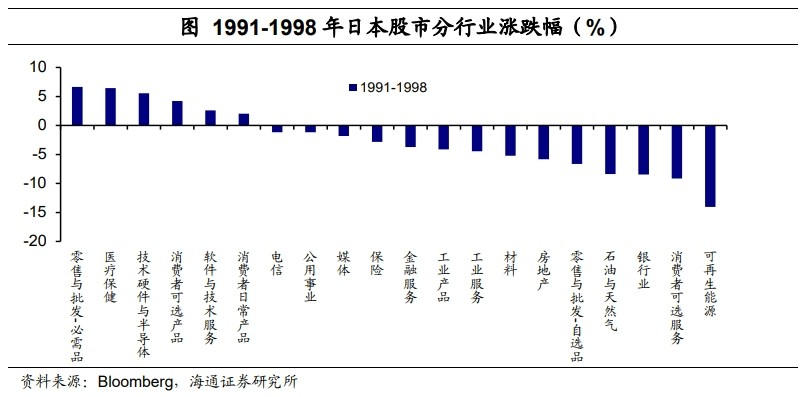

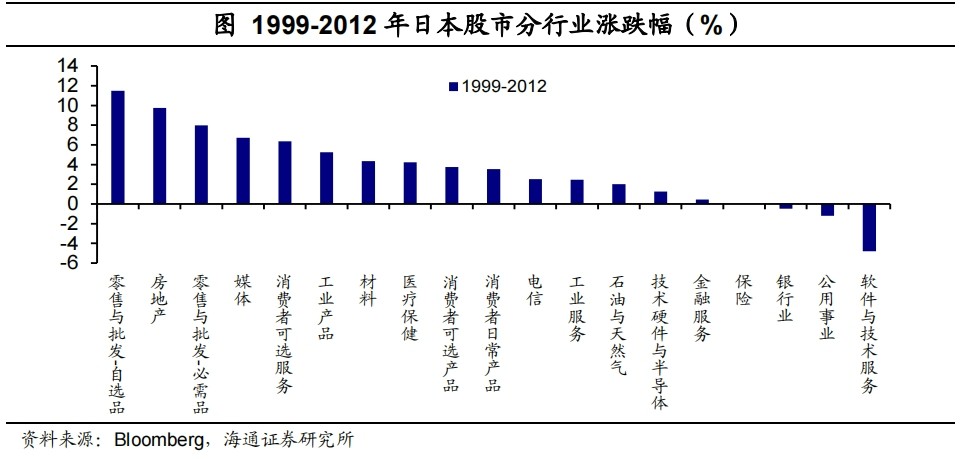

对于日本市场,利率快速下行期(1991-1998年),消费品、医疗、电子半导体及软件服务业相对表现更优。其中,90年代日本推动制造业从“厚重长大”向“轻薄短小”升级,其中电子半导体是核心优势产业;软件服务业则受益于90年代美国信息技术发展的浪潮。另外,尽管可选消费品板块整体表现也较不错,但主要受京滨、[_a3***_]、铃木及丰田等汽车企业的表现拉动。1995年以后,日本汽车依靠轻量型和低油耗等优势重新打开了全球市场。日本当时表现较好的行业主要集中在出海获取需求的行业和内需偏刚性需求的行业。

跌幅较大的行业主要是可选服务、银行、房地产和能源等。除可再生能源外,可选消费服务受影响最大,股价跌幅较大的公司集中在休闲设施和服务领域,如酒店、旅行、体育场馆及竞马等。

零利率初期(1999-2012年),大多数行业板块实现正收益,尤其是此前跌幅较大的房地产和消费者服务等价格均出现明显修复;而必需品批零依然维持较优表现。此前表现较好的硬件与半导体涨幅相对收窄,软件技术服务行业则是跌幅最大的行业。另外,银行行业和公用事业行业也出现小幅下跌。

欧洲方面,利率下行期(2008-2010年),仅有耐用品和服装、商业服务及食品烟酒行业小幅上涨,软件、零售业、医药相对跌幅较小,受影响比较大的行业主要是硬科技、金融、房地产等领域。

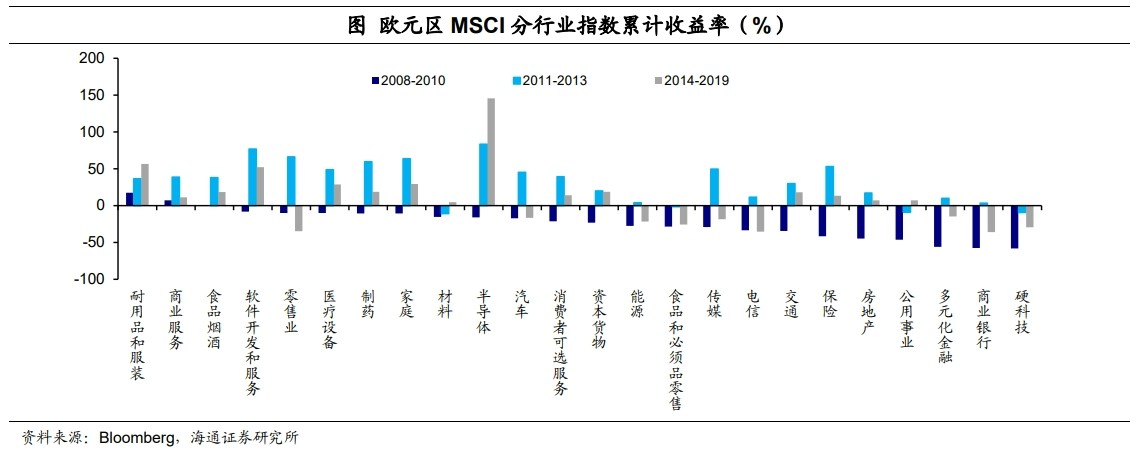

2011-2013年尽管经历了欧债危机对股市的冲击,半导体行业指数依然能实现84%的累计收益,领跑其他板块。排在其后的是软件开发、零售业、医药、保险等行业。欧洲作为“世界半导体研究中心”,在高端研发和制造方面处于全球领先地位。

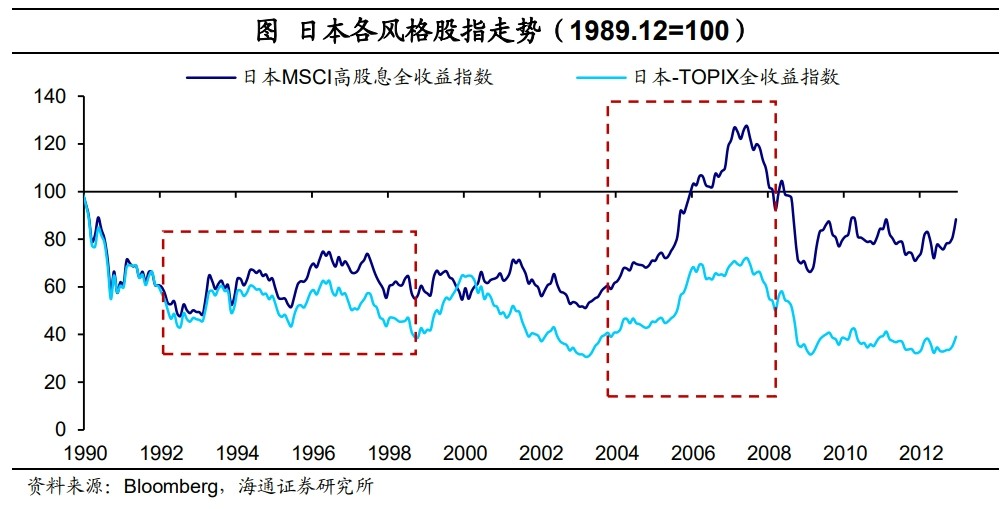

另外,从风格上看,在利率下行阶段,高股息风格也容易有相对更优的表现。这一点在长期偏低迷的日本股市更为显著:日本MSCI高股息指数在1990年至2012年期间实现了长周期的超额收益。尤其是在1992-1998年、2000-2008年两个阶段,“类债券”的高股息板块都体现了不错的配置价值。

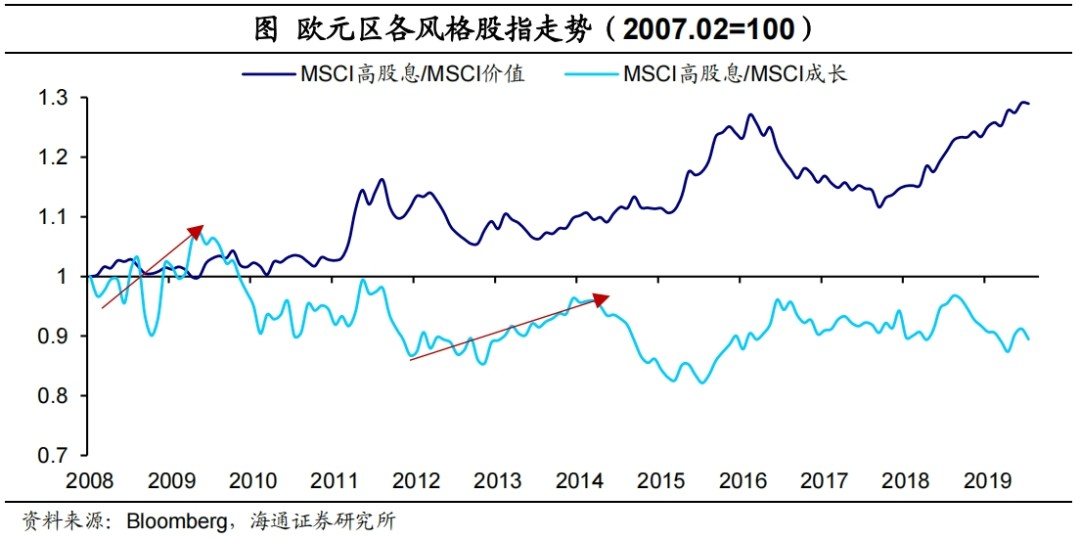

从欧元区情况看,整体上,高股息指数表现优于价值指数,但没有跑赢成长板块。不过在危机导致的股票急跌时期(2008年次贷危机、2011年欧债危机)高股息指数仍能体现较好的防御属性。

结合前面欧洲半导体行业表现,我们认为,在低利率环境下,如果出现有业绩确定性高的产业趋势,对应的成长板块会有较高吸引力,进而也能跑赢高股息风格。

风险提示:对数据、政策理解不到位。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。

转载请注明出处:http://www.abagam.com/post/72697.html

最新文章

-

伊春注册公司起名字(伊春注册公司起名字大全)

2024-12-29 -

起名生辰八字(起名生辰八字五行查询免费)

2024-12-28 -

女鞋店铺起名文案大全霸气(女鞋店铺起名文案大全霸气四个字)

2024-12-28 -

天成开头起名字大全(天成开头起名字大全女孩)

2024-12-28 -

公司起名字大全 简单(公司起名字大全简单大气)

2024-12-28 -

冷鲜公司起名字(冷鲜公司起名字大全)

2024-12-28 -

会馆起名字大全大气(会馆起名字大全大气四个字)

2024-12-28 -

钻石定制店铺起名字大全(钻石定制店铺起名字大全图片)

2024-12-28

热门文章

-

给宝宝起名字可以带什么字(给宝宝起名字可以带什么字呢)

2023-08-09 -

spa名称大全优雅大气(spa名称什么好听)

2023-12-13 -

房产抖音起名字大全()

2023-08-26 -

乐刷pos机app叫什么(乐刷pos机app下载安装)

2023-04-27 -

新鲜洋芋小吃店铺起名大全(洋芋摊取名)

2024-02-01 -

姓氏李网名大全(李姓独一无二微信网名)

2023-09-01 -

给小树取名字大全(给小树取名字和寄语)

2023-11-29 -

乐刷大机pos机如何激活(乐刷大pos机首刷激活标准)

2023-04-25