智利出口大增缓和供应扰动情绪,碳酸锂再调整 电池ETF(561910)十日均线上方整固

3月6日,锂电板块弱势整理。截至10时22分,电池ETF(561910)跌0.23%,于十日均线上方整固,成分股南网科技、特锐德、中伟股份逆市红盘。权重股弱势整理,阳光电源跌0.07%,宁德时代跌0.86%,三花智控跌1.52%,亿纬锂能跌0.86%,格林美跌0.57%。

近日供应扰动消息频传叠加下游补库,锂价一度走强,近期智利海关消息称2月出口中国锂盐超1.6万吨,同比+68%,环比+64%,对供应担忧情绪的缓和带动价格快速回落。

分析指出目前碳酸锂市场基本面尚可,3月需求端有补库预期,频发的扰动消息带动市场情绪走强,但远期过剩的局面难以改变,价格上行空间有限。需求面,节后正极开工有所恢复,近日市场传出电池排产环比大幅改善,一季度同比来看各环节增速均有20%以上,将在3月有采购增加的预期,但高位的锂价对需求有所抑制。

【下游产业端:三星在全固态电池领域取得了实质性进展,电动车迎来新时代】

3月5日,三星SDI公司宣布了一项雄心勃勃的计划,***在2027年实现全固态电池(ASB)的量产,以迎接即将到来的电动汽车时代的需求。去年,三星SDI已经在其首尔南部水原市研发中心建立了一条全固态电池试验生产线,目前正在生产原型样品。另外,三星SDI还展示了其在电池快充技术上的实力。公司推出了一项超快充技术,据称可以在仅9分钟内将方形电池的电量从8%充电到80%。该技术***在2026年实[_a***_]量产。

东吴证券表示,看好锂电板块投资机会。原因如下:1)锂电需求仍持续增长,我们预计24年全球动力+储能电池需求12.0-1300GWh,增长25%,30年将超4000GWh,年均复合20%增长;2)行业格局稳定,成本曲线陡峭,国内价格已降至底部,逼近二线厂商现金成本线,下跌空间有限;3)龙头产品结构丰富、海外市场超额盈利明显,整体盈利水平好于市场预期。

国联证券表示,24年初锂电板块估值已跌至近十年底部,板块已经历成长赛道期、洗牌期,正处于出清末期。23年碳酸锂价格下跌82%,碳酸锂价格的企稳,锂电材料有望迎来补库周期。目前行业去库已基本完成,随着新能源车销量及储能装机延续高增态势,预计24年上半年锂电材料价格将迎来企稳反弹。

电池ETF(561910)跟踪的中证电池主题指数,涵盖电池制造、核心材料、锂电设备、储能逆变器核心标的。其中超5成权重为新能源车概念。而从产业角度,C++S电池指数更聚焦新能源车产业“核心部分”,更具高成长、高弹性特征。

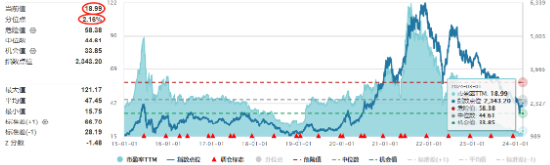

Wind数据统计,截至2024年3月1日,CS电池指数(931719.CSI)最新估值为18.99倍PE,位于十年期2%的分位数,即比近十年的近98%的时间都便宜。

数据来源:Wind,统计区间截至2024.3.1,近10年维度。指数过往业绩不代表未来表现。指数运作时间较短,不能反映市场发展的所有阶段。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路[_a1***_]截至当前情况判断做出,今后可能发生改变。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证或承诺。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺,亦不构成投资推荐。中证电池主题指数近五年表现分别为36.08%(2019)、140.43%(2020)、52.43%(2021)、-30.22%(2022)、-33.08%(2023)。中证电池主题指数由中证指数有限公司编制和发布。指数编制方将***取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。

转载请注明出处:http://www.abagam.com/post/80894.html

最新文章

-

宠物生辰八字起名(宠物生辰八字起名大全)

2024-12-28 -

八字喜火喜木的男孩名字推荐(八字喜火喜木的男孩名字推荐大全)

2024-12-28 -

姓昌宝宝起名字女孩(姓昌宝宝起名字女孩)

2024-12-27 -

中山财税公司起名字(中山财税公司起名字怎么起)

2024-12-27 -

威海公司起名字大全(威海公司名称)

2024-12-27 -

看八字取名免费的网站推荐(看八字取名免费的网站推荐一下)

2024-12-27 -

猫武士取名星座(猫武士取名星座是什么)

2024-12-27 -

幸运宝宝起名字大全男(幸运宝宝起名字大全男孩)

2024-12-27

热门文章

-

给宝宝起名字可以带什么字(给宝宝起名字可以带什么字呢)

2023-08-09 -

spa名称大全优雅大气(spa名称什么好听)

2023-12-13 -

房产抖音起名字大全()

2023-08-26 -

乐刷pos机app叫什么(乐刷pos机app下载安装)

2023-04-27 -

新鲜洋芋小吃店铺起名大全(洋芋摊取名)

2024-02-01 -

姓氏李网名大全(李姓独一无二微信网名)

2023-09-01 -

给小树取名字大全(给小树取名字和寄语)

2023-11-29 -

乐刷大机pos机如何激活(乐刷大pos机首刷激活标准)

2023-04-25