交银国际:内地2月乘用车销量淡静 看好比亚迪股份、理想汽车-W

交银国际发布研究报告称,内地汽车行业中,看好产品布局丰富、有较大降价空间的产业龙头比亚迪股份(01211),评级“买入”,预计降价将有效***销量提升;另外,出口业务的增长将缓和降价对获利产生的压力,因海外毛利率较高。新势力中,依然看好理想汽车-W(02015),评级“买入”,因其盈利能力提升、并且2024年新车上市节奏密集;小鹏汽车-W(09868),尽管X9销量不错,但其他车型销量增长不确定性较大,维持“沽出”。

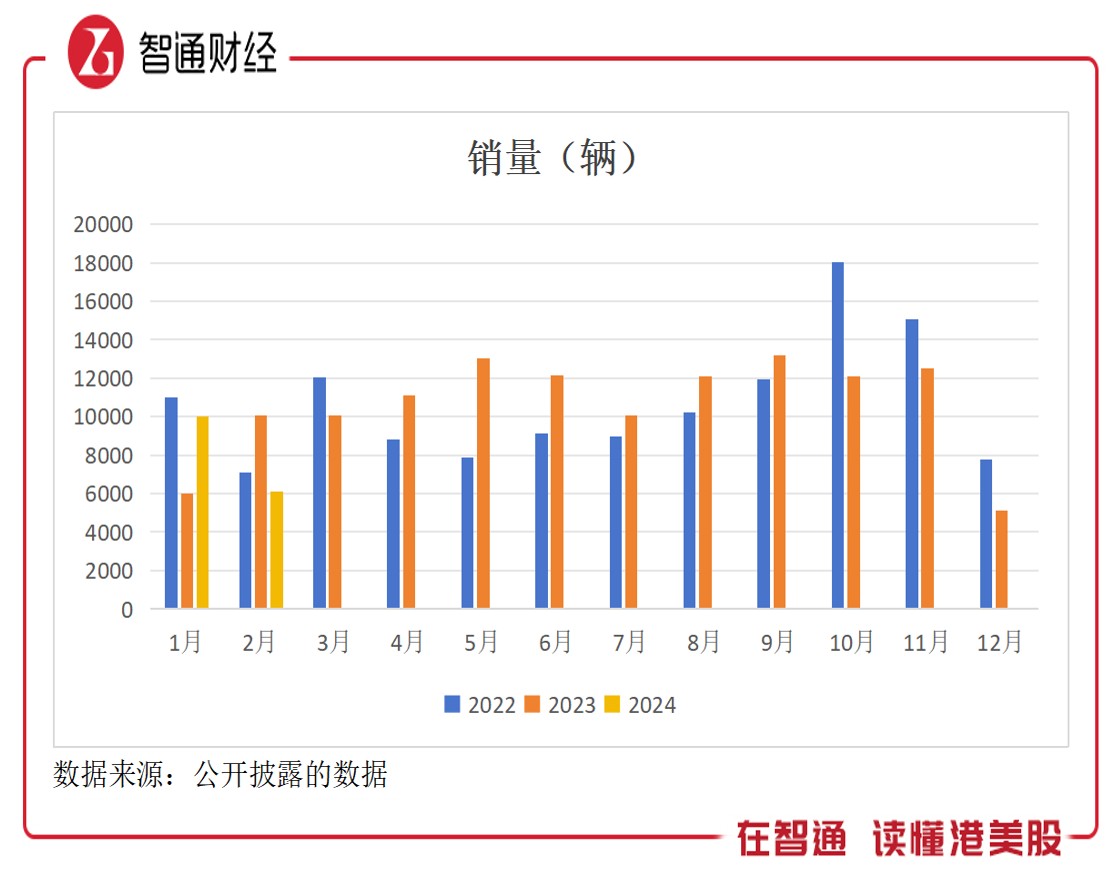

该行指出,2024年2月,乘用车零售销售在春节***期的影响下取得109.5万辆,同比/和环比回落21%/和46.2%。2024年1.2月零售销售累计约313.3万辆,同比成长17%,因去年年初基数较低。预计3月的销量将随著新车型上市和促消费的政策***有所回升。2月比亚迪推出荣耀版秦plus,起售价下探至7.98万元人民币,做到“电比油低”,成功带动新能源渗透率回升。2月新能源车渗透率环比提升2.6个百分点至35.4%。

(图片来源网络,侵删)

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。

转载请注明出处:http://www.abagam.com/post/82136.html

最新文章

-

年份星座取名字(星座起名大全2019年)

2024-12-28 -

生辰八字起名字(兔年生辰八字起名字)

2024-12-28 -

绿色动物起名字男宝宝(绿色动物起名字男宝宝两个字)

2024-12-28 -

根据生辰八字起名字(根据生辰八字起名字是迷信吗)

2024-12-28 -

星座日历名字怎么取名(星座日历名字怎么取名好听)

2024-12-28 -

八字取名书籍(八字取名书籍推荐)

2024-12-28 -

取名颜色星座有哪些(取名颜色星座有哪些女生)

2024-12-28 -

器械类店铺起名字大全(器械类店铺起名字大全集)

2024-12-28

热门文章

-

给宝宝起名字可以带什么字(给宝宝起名字可以带什么字呢)

2023-08-09 -

spa名称大全优雅大气(spa名称什么好听)

2023-12-13 -

房产抖音起名字大全()

2023-08-26 -

乐刷pos机app叫什么(乐刷pos机app下载安装)

2023-04-27 -

新鲜洋芋小吃店铺起名大全(洋芋摊取名)

2024-02-01 -

姓氏李网名大全(李姓独一无二微信网名)

2023-09-01 -

给小树取名字大全(给小树取名字和寄语)

2023-11-29 -

乐刷大机pos机如何激活(乐刷大pos机首刷激活标准)

2023-04-25